Jak zaplanować wydatki na ZFŚS? Wzór preliminarza wydatków z ZFŚS

Aktualizacja 2021 czerwiec. Na pracodawcach zatrudniających co najmniej 50 pracowników na podstawie umowy o pracę ciąży obowiązek utworzenia Zakładowego Funduszu Świadczeń Socjalnych. Dzięki niemu możliwe jest materialne oraz pozamaterialne wspomaganie pracowników, motywowanie ich do bardziej efektywnej pracy oraz zwiększanie zaangażowania i co za tym idzie – lojalności wobec firmy. Jednak aby przyznawanie świadczeń mogło przebiegać bez komplikacji, warto wcześniej zaplanować wydatki na dany rok. Jak to zrobić? Z czego finansować ZFŚS? I jak stworzyć preliminarz wydatków? Wyjaśniamy.

- Źródła finansowania Zakładowego Funduszu Świadczeń Socjalnych w 2018 r.

- Preliminarz wydatków ZFŚS

- Korygowanie wysokości odpisów

Aktualizacja 2021 czerwiec

Źródła finansowania Zakładowego Funduszu Świadczeń Socjalnych w 2018 r.

Na początku warto jednak zaznaczyć, że finansowanie Zakładowego Funduszu Świadczeń możliwe jest w głównej mierze dzięki odpisom dokonywanym przez pracodawców, których wysokość w danym roku może się zmienić. W jaki sposób jest to obliczane? Przyjmuje się, że średnie wynagrodzenie, które stanowi podstawę do naliczenia odpisów, wynosi tyle samo, co przeciętne miesięczne wynagrodzenie w gospodarce narodowej w II półroczu 2018 r., a więc jest to kwota 4134,02 zł.

Jak to wygląda w praktyce? Na jednego zatrudnionego pracownika w 2021 r. należy wykonać odpis na 1550,26 zł, czyli 37,5% podstawy jego wymiaru. W przypadku pracowników zatrudnionych w uciążliwych warunkach kwota ta zwiększa się do 2067,01 zł, co stanowi 50% podstawy wymiaru.

Na jednego młodocianego pracownika powinno się dokonać odpisu w wysokości: 206,70 zł (5%) w pierwszym roku nauki, 248,04 zł (6%) w drugim roku nauki oraz 289,38 zł (7%) w trzecim roku nauki.

W przypadku osób posiadających orzeczenie o niepełnosprawności wykonuje się odpis stanowiący 43,75% podstawy wymiaru, czyli 1808,64 zł. Jako iż pomocą socjalną mogą zostać objęci emeryci oraz renciści, dla których firma była ostatnim miejscem pracy, pracodawca może wykonać odpis powiększony o 6,25%, tj. o kwotę 258,38 zł w 2021 roku.

W firmie może zostać również utworzony zakładowy żłobek lub klub dziecięcy z pieniędzy pozyskanych z ZFŚS, przy czym przeznacza się na ten cel kwotę odpowiadającą 7,5 punktu procentowego funduszu. W związku z tym można dodatkowo zwiększyć odpis na każdą zatrudnioną osobę o 7,5% (czyli o 310,05), ale wszystkie pozyskane w ten sposób pieniądze muszą być przeznaczone na prowadzenie żłobka lub klubu dziecięcego.

Przeczytaj kto i jak może skorzystać z zakładowego funduszu świadczeń socjalnych.

Preliminarz wydatków ZFŚS

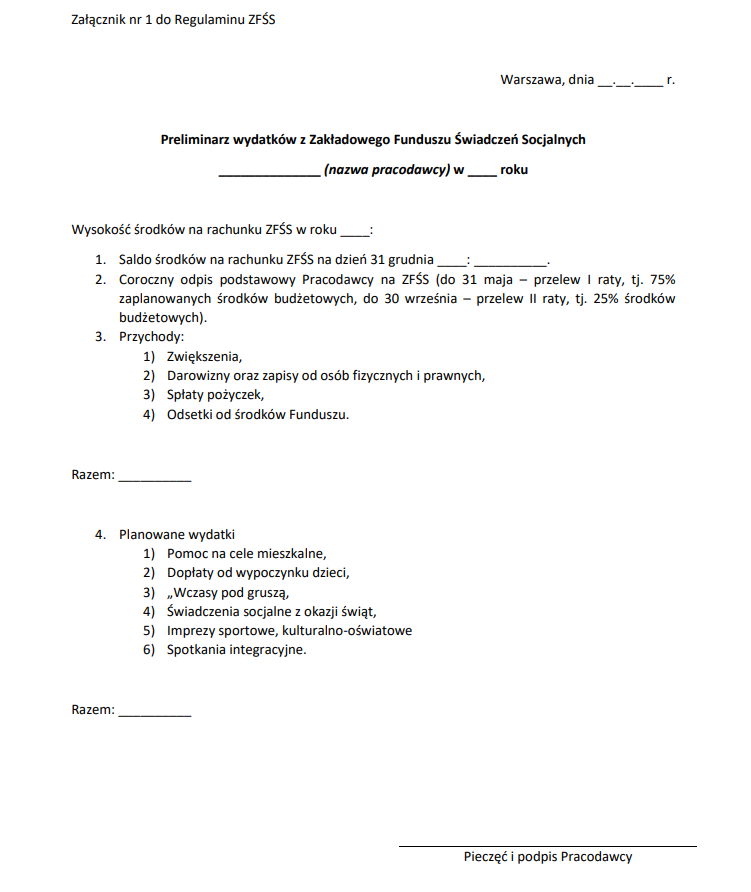

Choć tworzenie preliminarza wydatków nie jest obowiązkowe, większość zakładów decyduje się na stworzenie planu rzeczowo-finansowego, w którym określane jest, ile pieniędzy ma zostać przeznaczonych na wybraną działalność socjalną.

Podstawą do stworzenia preliminarza jest pula środków pozyskanych z odpisów, dlatego niezbędna jest wiedza dotycząca ich wysokości. Aby jednak dopasować świadczenia do potrzeb pracowników, należy wziąć też pod uwagę to, w jaki sposób w poprzednich latach benefity były wykorzystywane oraz kto i w jakim zakresie z nich korzystał. Tutaj z pomocą może przyjść nasz system kafeteryjny (czym jest kafeteryjny system wynagrodzeń) , który nie dość, że ułatwia rozliczanie środków z ZFŚS, to umożliwia jeszcze generowanie potrzebnych statystyk.

Najczęściej taki plan wydatków składa się z dwóch części: wpływów i zaplanowanych wydatków. Do wpływów zalicza się wysokość odpisów, darowizny i zapisy od osób fizycznych i prawnych, niewykorzystane środki z poprzednich lat, czy odsetki od kwot znajdujących się na rachunku bankowym. Natomiast w części dotyczącej wydatków powinno się określić szacowane kwoty, jakie zostaną przeznaczone na poszczególne formy działalności socjalnej. Można skorzystać z przykładowego wzoru preliminarza wydatków z ZFŚS, który powinien ułatwić stworzenie własnego dokumentu. Trzeba też pamiętać o tym, że jest to orientacyjny plan, który w ciągu roku najczęściej ulega zmianom.

Ściągnij Wzór Preliminarz wydatków 2021 r.

Korygowanie wysokości odpisów

Określając pule środków, które mogą zostać uwzględnione w preliminarzu wydatków, trzeba najpierw zaplanować wysokość kwoty, jaka zostanie przelana na rachunek bankowy ZFŚS. Należy wiedzieć, że konto musi zostać zasilone w dwóch ratach. Pierwsza wynosi co najmniej 75% równowartości odpisu podstawowego i powinna być przekazana na rachunek bankowy funduszu do 31 maja, a druga obejmuje pozostałą część i powinna zostać przekazana najpóźniej do 30 września.

Ze względu na to, że nie da się przewidzieć wszystkich zmian kadrowych, należy oszacować średnie zatrudnienie w danym roku. W tym celu trzeba najpierw obliczyć średnią liczbę osób zatrudnionych na pełny wymiar czasu pracy w poszczególnych miesiącach. Następnie powinno się dodać do siebie stan zatrudnienia ze wszystkich miesięcy w roku i otrzymaną sumę podzielić przez 12.

Jako, też są to jedynie plany szacunkowe, pod koniec roku można przeprowadzić korektę odpisów na podstawie faktycznej liczby pracowników z poszczególnych miesięcy. Jeśli okaże się, że średnia liczba zatrudnionych osób jest niższa od faktycznej można: wycofać nadwyżki z ZFŚS na rachunek firmy lub pomniejszyć przyszłoroczny odpis na działalność socjalną o kwotę nadwyżki.

Natomiast w odwrotnej sytuacji, gdy planowany poziom zatrudnienia jest niższy od stanu faktycznego, należy odprowadzić na rachunek ZFŚS dodatkowe środki. Taką korektę można wykonać także w trakcie roku, przed przelaniem pierwszego lub drugiego przelewu, jednak i tak trzeba będzie wykonać ostateczną korektę w grudniu.

Kwestie związane z odpisami na ZFŚS oraz tworzeniem preliminarza wydatków są skomplikowane, dlatego warto korzystać z pomocy doświadczonych osób. Ułatwieniem może też być wprowadzenie w firmie systemu kafeteryjnego, który usprawni zarządzanie świadczeniami pozapłacowymi.

Najnowsze artykuły

- Jak mierzyć efektywność platformy benefitowej i dostosować ofertę do zmieniających się potrzeb pracowników?

- Dlaczego platforma benefitowa to nie tylko kafeteria i jak ją skutecznie rozwijać?

- Jak personalizacja benefitów wpływa na retencję pracowników?

- Jak skutecznie zintegrować platformę benefitową z systemami kadrowymi i payrollowymi?

- Jak platforma benefitowa upraszcza obsługę świadczeń w HR i księgowości?

TOP 10 książek, które powinien znać każdy specjalista Human Resources

TOP 5 wpisów

Kategorie

Wprowadź Wellbeing do firmy